【経営者と公私混同】

きょうは25日。給料袋のメッセージを書きました。

いつか書こう、書こうと思いながら、なかなか書き出せなかったテーマです。

最近は反省ばかりしていますが、今回も。失敗から学ぶ人生です。

[通算178号]

■■■■■■■■■■

社員の皆さん、ご家族の皆さんへ

きょうも反省の話です。

私は1999年に30歳で3代目を継いでから40歳までの10年間、まったくの我流経営でした。

そしてリーマンショック直後の2009年度に大赤字。

それを機に当社の経営改革がスタートしました。

なんのために、だれのために、なぜ経営をしているのか、なにを目指したらいいのか。

我流経営の時代はそんなことは一切考えず、ただ目の前にある日々の仕事に埋没していました。

そんな盲目経営の結果が大赤字でした。

■ だれも社長のレクサスのためには働かない

そんな無知な私でしたが、40代にさまざまな学びに出会い、少しずつ目が覚めました。

なにわあきんど塾、中小企業家同友会、アチーブメント、木村塾。

どの学びでも共通して教えられたのが「経営理念」でした。

学び始めて13年になります。

「縁ある人に幸せを感じてもらえること」が経営の、そして人生の目的だというところに行き着いています。

ところが、です。そんな「立派な考え」を持とうとしながらも、私にはそれに反する現実がありました。

アチーブメントの講座に出ると、講師の青木仁志社長がよくこんな言葉を口にされました。

「だれも社長のレクサスのためには働かない」

これを聴くたびに私は耳が痛かった。

そうです。私は当時、会社の経費で買ったレクサスを「自分のクルマ」として乗り回していました。

■ オーナー経営者と公私混同

思えばその車両代金も、ガソリン代も、高速代も、保険料も、みんな会社の経費でした。

それが当然だと感覚がマヒしていたのです。

当社は同族(オーナー)企業です。株は一家でほぼすべてを所有しています。

誰も経営者をチェックしないからこその気のゆるみ。

いや、それが問題だとすら気付いていませんでした。

経営者になると全責任が自分に覆いかぶさります。

会社の借入金には個人の連帯保証が付きます。

23年前、父の死期が迫ったころ、当時のメイン銀行が私個人のハンコをもらいに来たのをよく憶えています。

もし会社が倒産すればオーナーは自己破産、すべてを失います。

命がけで経営している。

だから「かまどの灰まで自分のモノ」という意識を持ちがちです。

それが公私混同をまねく土壌になる。

しかし社員の立場になってみると、それは納得できるものではない。

■ 企業でなくて、家業

当時の私はクルマを私用で使っていても「社用でも使っている」と、自分で自分を弁解していたわけです。

実態は立派な公私混同です。

企業でなく家業でした。

「社員目線ならどうか」「同じことを社員がしても許すか」――。

この視点が私には決定的に欠けていた。

それを「だれも社長のレクサスのためには働かない」という言葉が射貫きました。

受講のたびにその言葉を聞き続け、胸が苦しくなりました。

レクサスは個人で買い取ることにしました。

代わりに会社で購入したのがいまの営業車のカローラです。

あらためて当時の私の公私混同をお詫びいたします。

■ マネジメントとは人を介して仕事をする技術

青木社長は財布を2つ持ち歩いているそうです。

社員や役員と食事に行っても、どちらの財布で払うかを使い分けるそうです。

「きょうは仕事の話でなくプライベートの話だけだったから」と、

そういうときには個人の財布(ポケットマネー)で出す。そこまで徹底されます。

人は一人ではしょせん一馬力、多くの人の協力を受けて初めて多馬力になる。

私利私欲で経営する社長、公私混同する経営者に「力を貸したい」と心から思う社員はいません。

マネジメントとは人を介して仕事をする技術。

ならば、どのようにして人に気持ちよく働いてもらうか、

その人がいかに内発的にモチベートされて働いてくれるかによって業績は天地ほども違います。

公私混同は内発的動機づけを殺ぎます。

■ 信頼残高を貯めろ!

同じようなことは木村塾(BS経営研究所)の故・木村勝男会長も仰っていました。

「わしは会社の金で自家用車に乗ったことはない。

一滴のガソリンも入れたことはない。

会社の金と自分の金をキチーッと分けとる。

ごまかすんも嫌い。

ゼニの使い方を見たら皆さんの信頼残高がすぐわかる。

公私混同したら信頼残高は増えへん。

預金残高は増えるかも知らんが――」

さすがに生涯で30以上もの仕事を手掛け、複数のビジネスを同時に回した生粋の経営者です。

いかに人さまに気持ちよく働いてもらうか、この人のために頑張ろうと思ってもらうか。

その心得をこのように説かれたわけです。

■ 経営者と節税

税理士事務所に勤める知人から聞いた話です。

「社長が10人いたら8人は税金を払いたがらない。

保険や船舶・飛行機リースなどを使って納税を回避(先送り)しようと知恵をしぼったり、

中古ベンツを買って節税に努めたりされます。

新地の接待で豪遊する人も多い」

苦労に苦労を重ねてようやく出した利益です。

それを国に「持っていかれる」という感情はどうしてもあります。

それは人情というものでしょう。

私も同様です。

船や飛行機こそしませんでしたが、利益繰り延べ「だけ」が目的で定期保険に入ったこともありますし、

公私混同していたので同罪でした。

それが経営を学び始める以前の盲目経営者だった私でした。

■ 税金川を渡る

「1円でも税金を払いたくない」というのはある意味で人間の原初的な気持ちでしょう。

いわゆる損得勘定です。

それを乗り越えるのが「BS視点」です。

バランスシート(BS)を重視した経営です。

木村会長のもとでBS経営を学んだことが私にとって大きな転機でした。

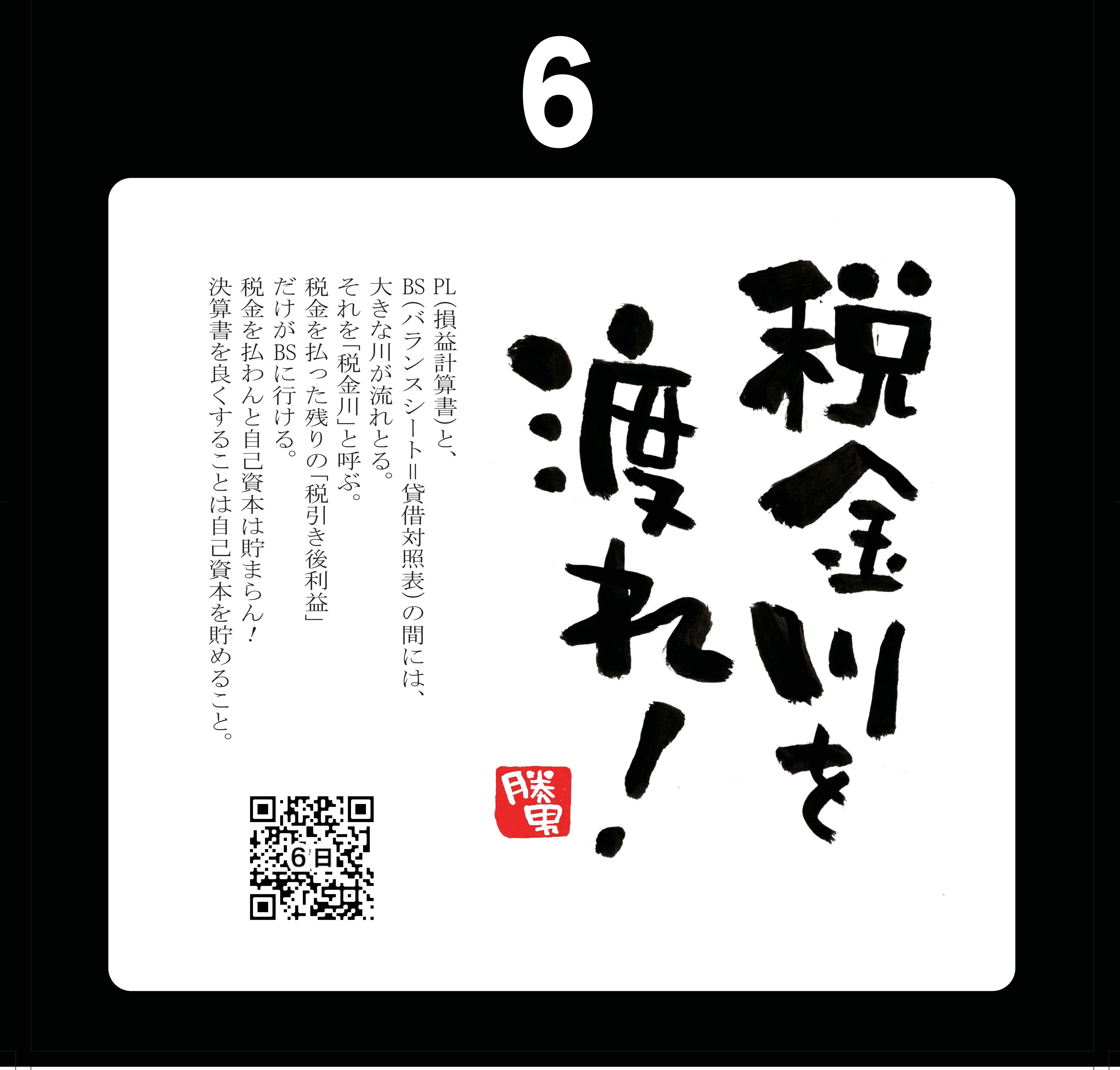

「PL(損益計算書)とBS(貸借対照表)の間には大きな川が流れとる。

それを『税金川』と呼ぶ。

税金を払った後の『税引き後利益』だけがBSに行ける。

税金を払わんと自己資本は貯まらん!」

「人数の多い会社、売り上げの大きい会社が強いのではない。

自己資本、それも社員1人当たりの自己資本額の大きい会社が強い会社。

自己資本を貯めて何があってもつぶれない強い会社をつくれ!」

木村会長の名ゼリフです、懐かしくてたまりません。

PLは1年間の業績を示したもの。

売り上げから原価や経費を引いて残った利益に課税されて「当期利益」(税引き後利益)になる。

それがBSの「自己資本」として積みあがる。

PLは1年でリセットされるけれどもBSは創業時から連続する会社の歴史。

PLは短期的視点、BSは長期的視点です。

会社を良くすることとは決算書を良くすること、決算書を良くすることとはBSを良くすること。

税金を払えば払うほど強い会社、つぶれにくい会社になる。

■ 社員一人当たりの自己資本額

リーマンショック後に木村会長に出会った時、当社の自己資本は5000万円でした。

当時の社員数(13人)で割ると1人当たり400万円弱。

これではもう一度リーマンショック級の不況が来ると債務超過にもなりかねない。

こころもとない。

「社員1人当たり1000万円の自己資本をまず目指せ。

返さんでええ『自分のカネ』がそれくらいあると2年間売り上げゼロでも社員に給料を払える。

不況でも地震でも耐えれる」

BS経営を学び、この論理が深く肚落ちしました。

それからの私は「たくさん税金を払うこと」が願望のど真ん中に入りました。

当社の経営改革が始まって12年がたちました。

自己資本は3億3000万円に増えました。

いま社員15人ですから、1人当たり2200万円です。

理論上は4年間売り上げゼロでも給料を払い続けることができます。

これは「縁ある人に物心両面の幸福を感じていただくこと」という経営の大きな目的に直結します。

この12年間で自己資本が3億円ほど増えたわけです。

これは私一人ではどんなに頑張っても到底貯めれない額です。

社員の皆さんが一致団結して、まさに多馬力となって良い仕事を続けてくれた結果です。

感謝しかありません。

■ 節税の落とし穴

この文章を書くに当たって、安易な節税のもたらす落とし穴を調べてみました。

私の経験も踏まえてまとめると、つぎの5つになります。

デメリット①:会社のお金が減る、資金繰りが悪化する。

デメリット②:自己資本が貯まらず、財務体質が弱いまま。

デメリット③:信用が上がらない(融資が受けにくく、成長機会を逸する)。

デメリット④:経費の使い方に公私混同があれば周囲の信頼を失う。

デメリット⑤:税金を払わないことが目標なので、本当に税金を払わなくていい会社(赤字)になる。

節税は目先の損得勘定から始まります。しかしそれが自分の首を絞めることが分かってきます。

■ 目先の損得勘定から逃れる方法

税金を払いたくない、できれば(合法的に)節税したい。

それは人情です。

わたしも徹底的に利己的な人間です。

損得勘定が大好きです。

しかしそこに落とし穴がある。

では、どうすれば損得勘定の「わな」から逃れられるでしょうか。

その有力な方法は「長期的な視点」を持つことです。

経営ならばBSを重視すること、長い目で見た会社の発展を心がけることです。

2つ目は「目的に立ち返る」こと。

そもそも目的は何なのか。

自分の私利私欲のためか、そうでなければ何なのか。

私利私欲のための経営者に力を貸す人はいません。

私たちは日々いろんな決断を迫られます。

人間だから損得勘定に駆られるときもあります。

だからこそ、これからもこの2つの視点を持ち続けたいと思います。

今月も反省の文章でした。

2022年5月25日

坂元鋼材株式会社 代表取締役 坂元正三